1. Pengantar

Banyak pemilik Perseroan Terbatas (PT) menganggap Rapat Umum Pemegang Saham (RUPS) Tahunan hanya sebagai formalitas administratif yang dapat ditunda atau bahkan diabaikan.

Padahal, sejak diterbitkannya Peraturan Menteri Hukum Nomor 49 Tahun 2025 (Permenkum 49/2025), pemerintah memperketat kewajiban pelaporan tahunan Perseroan melalui Sistem Administrasi Badan Hukum (SABH).

Kewajiban ini bukan lagi sekadar tata kelola perusahaan yang baik (good corporate governance), melainkan telah menjadi kewajiban hukum yang disertai sanksi administratif.

Bagi PT yang telah beroperasi selama bertahun-tahun maupun PT yang baru berdiri, memahami kewajiban RUPS Tahunan menjadi sangat penting.

Kegagalan menyelenggarakan RUPS Tahunan atau tidak melaporkan hasilnya kepada Menteri Hukum dapat menyebabkan perusahaan mendapatkan teguran tertulis hingga pemblokiran akses pada SABH.

Dengan adanya regulasi terbaru ini, setiap direksi dan pemegang saham perlu memastikan bahwa kewajiban korporasi dilaksanakan tepat waktu agar tidak menghambat aktivitas hukum perusahaan di kemudian hari.

2. Pengertian

Perseroan Terbatas (PT) merupakan badan hukum yang modalnya terbagi dalam saham dan didirikan berdasarkan perjanjian sebagaimana diatur dalam Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (UU PT).

Dalam struktur PT terdapat tiga organ utama yaitu:

- Rapat Umum Pemegang Saham (RUPS);

- Direksi;

- Dewan Komisaris.

RUPS merupakan organ perseroan yang memiliki kewenangan tertinggi yang tidak diberikan kepada Direksi maupun Dewan Komisaris dalam batas yang ditentukan oleh undang-undang maupun anggaran dasar perusahaan.

Melalui RUPS, para pemegang saham memberikan persetujuan atas laporan tahunan, mengevaluasi kinerja perusahaan, menentukan penggunaan laba, serta mengambil berbagai keputusan strategis lainnya yang berkaitan dengan keberlangsungan perusahaan.

3. Dasar Hukum

Pelaksanaan RUPS Tahunan dan kewajiban pelaporan tahunan PT saat ini didasarkan pada beberapa peraturan perundang-undangan berikut :

A. Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas

Pasal 66 UU PT mengatur bahwa Direksi wajib menyampaikan laporan tahunan kepada RUPS setelah ditelaah oleh Dewan Komisaris.

Pasal 78 UU PT mengatur bahwa RUPS Tahunan wajib diselenggarakan paling lambat 6 (enam) bulan setelah tahun buku berakhir.

B. Peraturan Menteri Hukum Nomor 49 Tahun 2025

Permenkum 49 Tahun 2025 mengatur tata cara pendirian, perubahan, dan pembubaran badan hukum Perseroan Terbatas serta memperkenalkan kewajiban baru berupa pelaporan persetujuan laporan tahunan melalui SABH.

C. Pasal 16 Permenkum 49 Tahun 2025

Pasal ini mengatur bahwa :

Direksi wajib menyampaikan laporan tahunan kepada RUPS paling lambat 6 bulan setelah tahun buku berakhir.

Persetujuan laporan tahunan wajib dimuat dalam akta notaris.

Hasil persetujuan laporan tahunan wajib disampaikan kepada Menteri melalui notaris paling lambat 30 hari sejak akta ditandatangani.

Pelaporan dilakukan secara elektronik melalui SABH.

4. Masa Berlaku Diberlakukannya Permenkum Nomor 49 Tahun 2025

Permenkum Nomor 49 Tahun 2025 mulai diberlakukan sejak diundangkan dan menjadi dasar baru dalam penyelenggaraan layanan hukum Perseroan Terbatas.

Regulasi ini menggantikan ketentuan sebelumnya yang dianggap belum mengakomodasi kebutuhan administrasi korporasi modern dan pengawasan badan hukum secara elektronik.

Dalam praktiknya, kewajiban pelaporan tahunan mulai menjadi perhatian besar pada tahun buku 2025 yang dilaporkan pada tahun 2026.

Sebagai contoh, bagi PT yang menggunakan periode tahun buku 1 Januari sampai dengan 31 Desember, maka RUPS Tahunan wajib dilaksanakan paling lambat tanggal 30 Juni tahun berikutnya.

Dengan demikian, seluruh PT harus mulai menyesuaikan administrasi internalnya agar tidak terlambat menyelenggarakan RUPS maupun melaporkan hasilnya melalui SABH.

5. Apa Itu RUPS Tahunan PT?

RUPS Tahunan adalah rapat yang wajib diselenggarakan setiap tahun oleh Perseroan untuk membahas dan menyetujui laporan tahunan perusahaan.

Melalui RUPS ini, pemegang saham mengevaluasi kinerja Direksi dan Dewan Komisaris selama satu tahun buku terakhir.

Laporan tahunan yang disampaikan dalam RUPS tidak hanya berupa laporan keuangan. Berdasarkan Permenkum 49 Tahun 2025.

Laporan tahunan sekurang-kurangnya memuat:

- Neraca;

- Laporan laba rugi;

- Laporan arus kas;

- Laporan perubahan ekuitas;

- Catatan atas laporan keuangan;

- Laporan kegiatan perusahaan;

- Laporan tanggung jawab sosial dan lingkungan;

- Laporan pengawasan Dewan Komisaris;

- Daftar anggota Direksi dan Komisaris;

- Informasi gaji, honorarium, dan tunjangan Direksi maupun Komisaris.

RUPS Tahunan juga menjadi sarana pemberian pelunasan dan pembebasan tanggung jawab (Acquit Et De Charge) kepada Direksi dan Komisaris atas tindakan pengurusan dan pengawasan yang telah dilakukan selama tahun buku yang berakhir.

6. Risiko Jika Perusahaan Tidak Melakukan RUPS Tahunan

Banyak perusahaan masih menganggap bahwa tidak melakukan RUPS Tahunan tidak akan menimbulkan konsekuensi apa pun.

Anggapan tersebut tidak lagi relevan setelah berlakunya Permenkum 49 Tahun 2025.

Pasal 17 Permenkum 49 Tahun 2025 secara tegas menyatakan bahwa Perseroan yang tidak melaksanakan kewajiban pelaporan hasil RUPS Tahunan atau melewati batas waktu yang ditentukan dapat dikenakan sanksi administratif.

Risiko yang Dapat Terjadi

1. Teguran Tertulis

Menteri melalui Direktur Jenderal AHU dapat memberikan teguran tertulis melalui notifikasi SABH dan surat elektronik.

2. Pemblokiran Akses SABH

Jika dalam waktu 30 hari setelah teguran tertulis perusahaan tidak memenuhi kewajibannya, akses perusahaan pada SABH dapat diblokir.

3. Terhambatnya Proses Perubahan Data Perseroan

Pemblokiran SABH berpotensi menghambat:

- Perubahan anggaran dasar;

- Perubahan data perseroan;

- Pengangkatan direksi;

- Pengangkatan komisaris;

- Penambahan modal;

- Tindakan hukum korporasi lainnya.

4. Menurunkan Tingkat Kepatuhan Perusahaan

Perusahaan yang tidak menjalankan kewajiban administrasi berisiko dianggap tidak menerapkan tata kelola perusahaan yang baik (good corporate governance).

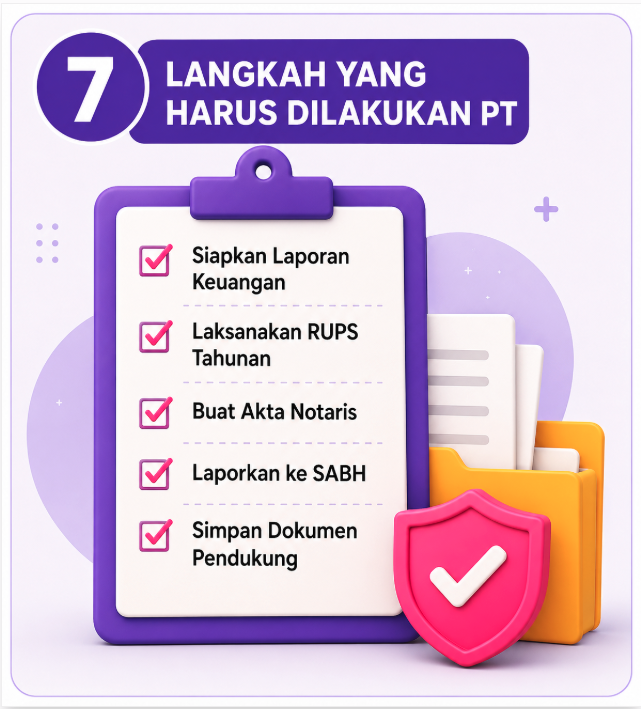

7. Langkah Yang Harus Dilakukan PT

Agar terhindar dari sanksi Permenkum 49 Tahun 2025, perusahaan sebaiknya melakukan langkah-langkah berikut:

1. Menyiapkan Laporan Keuangan Sejak Awal

Pastikan laporan keuangan tahun buku telah selesai dan dapat dipertanggungjawabkan sebelum batas waktu penyelenggaraan RUPS.

2. Menyelenggarakan RUPS Tahunan Tepat Waktu

Laksanakan RUPS paling lambat 6 bulan setelah tahun buku berakhir sebagaimana diwajibkan oleh UU PT dan Permenkum 49 Tahun 2025.

3. Membuat Akta Notaris

Persetujuan laporan tahunan wajib dituangkan dalam akta notaris. Ketentuan ini merupakan kewajiban baru yang ditegaskan dalam Pasal 16 Permenkum 49 Tahun 2025.

4. Melakukan Pelaporan ke SABH

Direksi melalui notaris wajib menyampaikan hasil persetujuan laporan tahunan kepada Menteri melalui SABH paling lambat 30 hari sejak akta ditandatangani.

5. Menyimpan Seluruh Dokumen Pendukung

Dokumen seperti laporan tahunan, laporan keuangan, dan akta notaris harus disimpan dengan baik sebagai bukti kepatuhan perusahaan.

8. Kesimpulan dan Saran

A. Kesimpulan

Permenkum Nomor 49 Tahun 2025 membawa perubahan signifikan dalam tata kelola administrasi Perseroan Terbatas di Indonesia.

Jika sebelumnya banyak perusahaan hanya fokus pada pelaksanaan RUPS Tahunan, kini hasil persetujuan laporan tahunan tersebut wajib dituangkan dalam akta notaris dan dilaporkan kepada Menteri melalui SABH.

Perusahaan yang mengabaikan kewajiban ini dapat dikenakan sanksi administratif berupa teguran tertulis hingga pemblokiran akses SABH.

Oleh karena itu, RUPS Tahunan tidak lagi dapat dianggap sebagai formalitas semata, melainkan bagian penting dari kepatuhan hukum perusahaan.

B. Saran

Bagi seluruh pemilik dan pengurus PT, sebaiknya mulai menjadwalkan RUPS Tahunan secara teratur setiap tahun dan menyiapkan laporan keuangan sejak awal tahun buku berakhir.

Selain itu, gunakan bantuan notaris atau konsultan hukum yang memahami ketentuan Permenkum Nomor 49 Tahun 2025 agar proses pembuatan akta dan pelaporan melalui SABH dapat dilakukan dengan benar, tepat waktu, dan terhindar dari risiko sanksi administratif.

Dengan kepatuhan yang baik, perusahaan tidak hanya terhindar dari sanksi, tetapi juga menunjukkan profesionalisme dan tata kelola perusahaan yang sehat di mata investor, mitra usaha, dan pemerintah.

Penulis : Dara Septiafitri